/www.evupartners.ch/file/1283/Stausee%20Lukmanierpass_Blog.jpg)

Heimfall und Neukonzessionierung von Schweizer Wasserkraftwerken

Ab Mitte der 2030er Jahren laufen viele Konzessionen von Schweizer Wasserkraftwerken aus. Sollten diese nicht verlängert werden, kommt es zum Heimfall an die Standortkantone und -gemeinden. Aus Sicht des Gemeinwesens bietet diese Ausgangslage eine einmalige Chance, das «blaue Gold» unter ihre Kontrolle zu bringen. Damit verbunden sind jedoch vielfältige Herausforderungen, allen voran die Wirtschaftlichkeit dieser Wasserkraftwerke. Dieser Artikel greift diese auf und diskutiert die kantonalen Heimfallstrategien mit den damit verbundenen Chancen und Risiken.

1. Einleitung

Mit knapp 58% der Stromproduktion stellt die Wasserkraft in der Schweiz das Rückgrat der Energieversorgung dar. Damit ist sie auch die wichtigste Quelle erneuerbarer Energie und spielt für die Umsetzung der Energiestrategie 2050 eine zentrale Rolle. Der Wasserkraftwerkspark der Schweiz produziert pro Jahr rund 37 TWh Strom, wobei sich die Bergkantone Wallis, Graubünden, Uri und das Tessin für über 60% dieser Energie verantwortlich zeichnen.(1)

Die Wasserkraftwerke sind heute grösstenteils im Eigentum von Schweizer Energieversorgungsunternehmen. Für den Bau und Betrieb dieser Anlagen besitzen sie eine Konzession des jeweiligen Standortkantons oder der jeweiligen Standortgemeinde. Diese erlaubt es ihnen – den Konzessionären – das Wasser des Gemeinwesens in der Regel mehrere Jahrzehnte zu nutzen. Die gesetzliche Maximaldauer für solche Konzessionen beträgt 80 Jahre, wobei eine Verlängerung unter bestimmten Voraussetzungen möglich ist.(2) Als Entschädigung erhalten die Konzessionsgeber (Konzedenten) einen Wasserzins und in den meisten Fällen weitere Leistungen wie beispielsweise vergünstigten Strom. Mit jährlich rund 550 Millionen Franken stellen die Wasserzinsen einen wesentlichen Faktor für den Finanzhaushalt der Kantone und Gemeinden dar.(3) Auf der anderen Seite spielt die Wasserkraft für die Versorger eine wichtige Rolle in deren Produktionsportfolio.

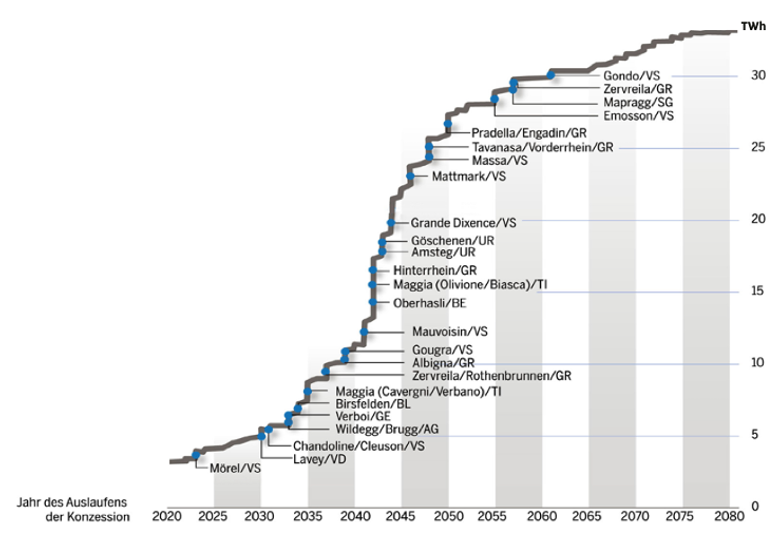

Ab Mitte der 2030er Jahren laufen Konzessionen für Wasserkraftwerke im Umfang von rund 30 TWh Jahresproduktion aus (vgl. Abbildung 1). Grundsätzlich gibt es zwei Varianten für die Weiterführung der Wasserkraftanlagen beim Konzessionsende: Der Heimfall, oder ein Verzicht darauf. Beim Verzicht wird erneut eine Konzession an den bisherigen Betreiber vergeben mit entsprechendem Vertrag zwischen Konzessionär und Konzedent.(4) In diesem Fall gilt es, eine sogenannte Heimfallverzichtsentschädigung zu verhandeln.

Kommt es zum Heimfall wird zwischen «nassen» und «trockenen» Teilen unterschieden: die «nassen» Teile bzw. hydraulischen Anlagen wie Staumauer, Druckrohre oder Turbinen gehen unentgeltlich über, während die «trockenen» Teile bzw. elektromechanischen Komponenten wie Generatoren und Leitsysteme gegen eine «kleine Entschädigung» übernommen werden können.(5) Dem Gemeinwesen stehen nach dem Heimfall alle Optionen offen: Sie können die Kraftwerke selbst betreiben und den Strom eigenständig vermarkten, eine Konzession an einen neuen Betreiber vergeben, oder Beteiligungen an Kraftwerken verkaufen. Im Prinzip wäre sogar eine Stilllegung bzw. ein Rückbau möglich.

Abbildung 1: Ablauf Wasserrechtskonzessionen in der Schweiz 2020 bis 2080 (Schweizerischer Wasserwirtschaftsverband, www.swv.ch, 2022).

2. Wirtschaftlichkeit als grösste Herausforderung

Auf den ersten Blick scheint die Ausübung des Heimfalls eine einmalige Gelegenheit für das Gemeinwesen zu sein, das «blaue Gold» zurück in die Region zu holen. Betrachtet man allerdings die Entwicklungen im Strommarkt etwas genauer, stösst man auf vielfältige Herausforderungen, mit welchen die Wasserkraft als Teil der europäischen Energiewirtschaft konfrontiert ist. Dabei steht Insbesondere die anspruchsvolle Wirtschaftlichkeit im Fokus.

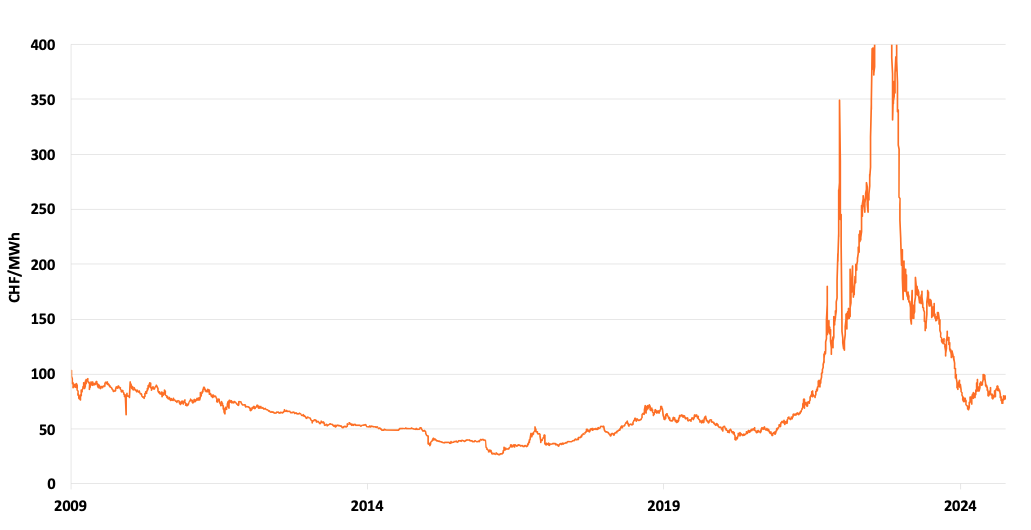

Erlösseitig sind die Strompreise am Grosshandelsmarkt am bedeutendsten.(6) Der starke Ausbau von Wind- und Solaranlagen, sowohl in der Schweiz als auch in Europa, hat in den vergangenen 15 Jahren mitunter zu einem Preiszerfall bei den Strompreisen geführt. Der durchschnittliche Preis für Grundlast in der Schweiz hat von knapp 100 CHF/MWh im Jahr 2009 auf aktuell rund 80 CHF/MWh abgenommen (vgl. Abbildung 2). Die Periode von 2009 bis 2016 war für Wasserkraftproduzenten besonders schmerzhaft. In dieser Zeit haben die Preise um mehr als 70% korrigiert, wobei zeitweise Preise von unter 30 CHF/MWh gehandelt wurden.

Abbildung 2: Frontjahr Strom Grundlast Schweiz in CHF/MWh (Ompex, abgerufen am 4. Oktober 2024)

Die starken Preisausschläge in den letzten Jahren mit Preisen von teilweise über 1'000 CHF/MWh wie im August 2022 und das aktuell, im Vergleich zu vor dem Krieg in der Ukraine, etwas höhere Strompreisniveau, wirken sich zwar grundsätzlich positiv auf die Wirtschaftlichkeit der Wasserkraft aus. Diese kurzfristige Sichtweise spielt jedoch bei Generationenprojekten, wie es Wasserkraftwerke sind, eine untergeordnete Rolle. Viel wichtiger sind die strukturellen Rahmenbedingungen und langfristigen Entwicklungen am Strommarkt.

Schreitet der weitere Ausbau von erneuerbaren Energien stetig voran – und davon ist auszugehen – dürfte das durchschnittliche Preisniveau in der Tendenz weiter sinken. Der stark zunehmende Anteil von Solarenergie führt zudem dazu, dass sich die saisonalen Preisunterschiede weiter akzentuieren. Die Preise im Frühling und Sommer dürften, vor allem tagsüber stark sinken. Dagegen sind im Herbst und Winter eher höhere Preise zu erwarten. Mindestens in einer Übergangsphase dürfte dieser saisonale Effekt stärker spürbar sein, da die erneuerbaren Energien den Bedarf nicht komplett decken können. Während diesen Spitzenzeiten werden vorerst noch bestehende fossile Kraftwerke (Gaskraftwerke) mit hohen Grenzkosten die Preise setzen. Mittelfristig dürften diese zunehmend durch Batterien abgelöst werden, welche das europäische Preisniveau mitbestimmen dürften. Gleichzeitig gewinnen Tagesprofile mit der laufenden Zunahme der Erneuerbaren Energien und aktuell zunehmender negativer Preise an Bedeutung.(7) Die Volatilität der Preise dürfte daher vorerst weiter zunehmen. Eine Abschätzung zukünftiger Strompreise bleibt schwierig.

Auf die Wasserkraft hat diese Dynamik je nach Typ einen unterschiedlichen Einfluss. Pumpspeicherkraftwerke oder Speicherseen können von den volatilen Preisen profitieren. Hingegen orientiert sich der Ertrag für Laufwasserkraftwerke primär am (tieferen) durchschnittlichen Marktpreis für Grundlast.

In Bezug auf die Kosten ist die Wasserkraft ebenfalls mit Herausforderungen konfrontiert. Der Schweizerische Wasserwirtschaftsverband hat eine Untersuchung zur Wirtschaftlichkeit der Wasserkraft für die Periode von 2011 bis 2020 durchgeführt. Die Stichprobe deckt rund drei Viertel der Schweizer Wasserkraftproduktion ab. Gemäss Studie liegen die durchschnittlichen Gestehungskosten auf Stufe Betreiber bei 6.9 Rp./kWh. Während der Durchschnitt bei Laufwasserkraftwerken bei 5.6 Rp./kWh liegt, beträgt er bei den Speicherkraftwerken 7.5 Rp./kWh. Der Hauptunterschied liegt bei den Kapitalkosten. Die Wasserzinsen, eine leistungsgebundene Abgabe, macht rund ein Viertel der Gestehungskosten aus und ist mit rund 1.6 Rp./kWh nebst den Kapitalkosten der bedeutendste Kostenblock.(8) Damit hat die Schweizer Wasserkraft im europäischen Strommarkt die höchsten, gewinnunabhängigen Abgaben.(9) Mit diesen Kosten, in Kombination mit durchschnittlichen Erlösen von 6.2 Rp./kWh (5.1 Rp./kWh für Laufwasserkraftwerke und 6.7 Rp./kWh für Speicherkraftwerke) war der Betrieb von Wasserkraftwerken in der vergangenen Dekade insgesamt ein defizitäres Geschäft. Der summierte Verlust betrug in dieser Zeit rund 660 Millionen Franken.(10) Selbstverständlich hängen solche Gesamtbetrachtungen von gewissen Annahmen (11) ab und lassen keine Aussage über die Situation einzelner Betreiber oder Kraftwerke zu. Insbesondere kann die Situation der öffentlichen Hand als Konzessionsgeberin von jener heutiger Kraftwerkbetreiber abweichen.

Nebst diesen finanziellen Aspekten spielen – getrieben durch sich ändernde gesellschaftliche Erwartungen – zudem immer strengere, ökologische Auflagen wie bspw. die Bestimmungen zu den Restwassermengen eine erhebliche Rolle. Neue, einschneidendere Bestimmungen treten bei der Neuvergabe oder Verlängerung von Konzessionen in Kraft.(12) Ein Faktor, der zu Produktionseinbussen führen wird. Schliesslich dürften auch die klimatischen Veränderungen das Produktionspotential der Wasserkraft erheblich beeinflussen. Einerseits ist deren Nutzung eng an das Niederschlags- und Abflussregime gekoppelt. Andererseits können Extremwetterperioden wie Trockenheit oder Hochwasser, sowie temperaturbedingte Veränderungen wie der Rückzug der Gletscher und das Auftauen des bisher gefrorenen Untergrunds, negative Auswirkungen haben und die Produktion beeinflussen.(13)

Neben diesen generellen Herausforderungen für die Wasserkraft, sind die mit dem Heimfall verbundenen Fragen zum Restwert der Wasserkraftwerke anspruchsvoll. Im Wesentlichen geht es um die Problematik, dass neue Investitionen wenige Jahre vor einem Heimfall nicht ausreichend vergütet werden. Das Wasserrechtsgesetz bietet zwar Lösungen zur Entschädigung an, lässt aber erheblichen Spielraum offen. So werden z.B. normale Ersatz- und Unterhaltsinvestitionen nicht entschädigt, während Modernisierungs- und Erweiterungsinvestitionen in der Regel zum Restwert vergütet werden. Folglich sind separate Vereinbarungen zwischen Konzessionsgebern und Konzessionären erforderlich. Solange solche Fragen nicht geklärt sind, werden keine grossen Investitionen durch die aktuellen Eigentümer mehr getätigt und es bildet sich ein Investitionsstau,(14) welcher sich die Schweiz im Kontext der Energiestrategie je länger, je weniger leisten kann.

3. Strategien zur Weiterführung der Wasserkraftwerke bei Konzessionsende

Vor dem Hintergrund dieser anspruchsvollen Ausgangslage stellt sich die Frage, was das nun für die Heimfallstrategien der Kantone und Gemeinden bedeutet. Betrachtet man die Relevanz der Wasserkraft in der Schweiz, gilt es auf jeden Fall neue Lösungen zu finden, damit die bestehenden Anlagen im Zuge der anstehenden Heimfälle möglichst reibungslos weitergeführt und gemäss den Zielen der Energiestrategie investiert werden können.

Die wichtigsten Wasserkraftkantone Wallis und Graubünden haben bereits vor einigen Jahren Heimfallstrategien formuliert. Beide Kantone verfolgen das Ziel, stärker an der lokalen Wertschöpfung der Wasserkraft zu partizipieren und die Kraftwerke in ihren Besitz zu bringen.(15) Der Kanton Wallis hat das Ziel definiert, zusammen mit den Konzessionsgemeinden mindestens 60% je Kraftwerk zu besitzen. Davon sollen mindestens 30% über die kantonale Energiegesellschaft FMV (Forces Motrices Valaisannes) gehalten werden. Den Gemeinden bleibt es frei, ihre Energie durch Dritte verwerten zu lassen.(16) Der Kanton Graubünden ist bestrebt, zukünftig gemeinsam mit den Konzessionsgemeinden Mehrheitsbeteiligungen von 60% bis 80% an neuen Partnerwerkgesellschaften zu halten. Für die Vermarktung des Stroms soll eine neue, kantonale Verwertungsgesellschaft gegründet werden. Branchenpartner sollen den Betrieb der Kraftwerke übernehmen.(17) Der Kanton Tessin strebt zusammen mit der kantonalen Energiegesellschaft AET (Azienda Elettrica Ticinese) eine Eigentumsbeteiligung von 100% an. Ebenfalls seine Anteile erhöhen möchte der Kanton Uri.(18)

Es ist verständlich und nachvollziehbar, dass die Kantone und Gemeinden an einer stärkeren Beteiligung am «blauen Gold» interessiert sind. Sie können die Anlagen zu relativ attraktiven Konditionen übernehmen und es besteht trotz der oben dargestellten, wirtschaftlichen Herausforderungen durchaus finanzielles Potential. Allerdings dürfen die Risiken nicht ausser Acht gelassen werden. Denn diese gilt es letztlich auch zu tragen. Zum einen sind die Anforderungen an den Betrieb und Unterhalt von solchen Anlagen relativ hoch. Die Vermarktung der Energie – ob international oder auf nationaler Ebene – benötigt ebenfalls Ressourcen und Wissen. Zudem steigt bei diesen meist zwischen 1930 und 1970 gebauten Anlagen der Investitionsbedarf für Sanierungen. Allenfalls stehen sogar kapitalintensive Neubauprojekte an, die eine entsprechende finanzielle Kapazität erfordern.(19) Die Kantone und Gemeinden sind also mit der grundsätzlichen Frage konfrontiert, ob sie die technischen und wirtschaftlichen Risiken, welche heute die Stromproduzenten tragen, übernehmen, tragen wollen und können. Oder ob sie diese nicht teilen, oder gar auslagern wollen. Die heutigen Konzessionäre, auf der anderen Seite, erfüllen durch ihr im Laufe der Jahre erworbenes Know-how und ihre finanzielle Kapazität diese Anforderungen grundsätzlich. Sie haben zudem das Ziel, ihre bisherige Stromproduktion aufrecht zu erhalten oder sogar auszubauen und streben an, die Konzessionen zu verlängern und allenfalls neue zu gewinnen.

Werden die kantonalen Heimfallstrategien jedoch so wie vorgesehen umgesetzt, müssen sich die bisherigen Eigentümer darauf einstellen, Kraftwerke abzugeben, Kraftwerke im Auftrag der Gemeinwesen zu betreiben oder zumindest noch in der Verwertung der produzierten Energie aktiv zu sein. Hingegen dürften sich die Beteiligungen an den Kraftwerken reduzieren, was zu einer Reduktion einer heutigen «Long Position» der grossen Produzenten wie Alpiq oder Axpo führt. Dies ist einerseits mit der Reduktion von Marktpreisrisiken – wie jüngst die Energiekrise gezeigt hat – verbunden. Andererseits auch mit der deutlichen Reduktion der Wertschöpfung und von entsprechenden Chancen am Markt. Ein weitgehender Wegfall und Wechsel in eine «Short Position» mit entsprechenden Konsequenzen auf die Beschaffungsstrategien der Versorger ist denkbar.(20)

4. Möglicher neuer Lösungsansatz als Beispiel

Um den unterschiedlichen Herausforderungen und Interessen Rechnung zu tragen, bieten sich partnerschaftliche Lösungen unter den Akteuren als mögliche Chance an. Ein Beispiel dafür ist das Ergebnis für das Kraftwerk Pintrun im Kanton Graubünden. Dabei verzichtet der Kanton Graubünden und die Gemeinde Trin auf den Heimfall. Das Kraftwerk wird in eine neue Partnergesellschaft überführt, an welcher Trin mit 70%, der Kanton mit 10% und Axpo mit 20% beteiligt ist. Axpo stellt zudem weiterhin den Betrieb der Anlage sicher. Bei der Heimfallentschädigung handelt es sich, entgegen bisheriger Praxis, nicht um eine einmalige, fixe Abgeltung, sondern um jährliche, flexible Zahlungen, die sich an den erwirtschafteten Erträgen orientieren.(21) Es wird sich zeigen, ob das Beispiel als Vorbild für weitere Neukonzessionierungen dienen wird.

Risiken bleiben jedoch auch bei partnerschaftlichen Lösungen bestehen, da zusätzliche Faktoren wie ökologische Herausforderungen, Governance-Probleme und steigende Marktunsicherheiten hinzukommen können. Diese Herausforderungen verdeutlichen, dass eine frühzeitige, sorgfältige Planung und Umsetzung der Heimfallstrategien notwendig sind, um die Vorteile zu maximieren und die negativen Auswirkungen zu minimieren. Insbesondere braucht es aber auch den Mut unter Abwägung von Chancen und Risiken Entscheide zu fällen, deren Güte erst in Jahrzenten beurteilt werden kann. Gerade solche Entscheide sind für Unternehmen, aber auch für die öffentliche Hand in einem politischen Umfeld besonders anspruchsvoll.

5. Fazit

Die Wasserkraft bildet das Rückgrat der Schweizer Stromversorgung und der Energiestrategie 2050. Deshalb ist es wichtig, dass die bestehende Produktion sowie deren gezielten Ausbau nicht gefährdet wird. Das Fehlen von zeitnahen Einigungen und Lösungen zwischen heutigen Betreibern und Konzessionsgebern führt dazu, dass notwendige Investition für den Erhalt und Ausbau der Wasserkraft verzögert werden, oder gänzlich ausbleiben. Dies mit einem entsprechend negativen Einfluss auf die Versorgungssicherheit und die Ziele der Energiestrategie 2050. Damit die Wasserkraft konkurrenzfähig bleibt und Investitionen getätigt werden, ist darauf zu achten, den Entwicklungen im Strommarkt bei der Ausgestaltung von neuen Rahmenbedingungen Rechnung zu tragen. Fördersysteme wie die bestehenden Investitionsbeiträge oder die neu vorgesehene gleitende Marktprämie wirken unterstützend, ersetzen aber langfristige, strukturelle Lösungen nicht.

Auf die Strompreisentwicklung hat die Schweiz keinen direkten Einfluss. Die damit verbundenen Chancen und Risiken gilt es richtig abzuwägen und dabei nicht anzunehmen, dass die Vergangenheit für die Zukunft massgebend ist. Der Transformation des gesamten Energiesystems in Europa ist dabei so gut wie möglich Rechnung zu tragen. Gleichzeitig sind die unterschiedlichen Interessen bei der Ausarbeitung von Lösungen bei den anstehenden Heimfällen zu berücksichtigen. Auf der einen Seite stehen die Interessen des Gemeinwesens, das motiviert ist, mehr Wertschöpfung in die Regionen zurückzuholen. Auf der anderen Seite stehen die Versorger, die bestrebt sind, ihre Stromproduktion zur erhalten. Die Praxis zeigt, dass sich partnerschaftliche Lösungen unter den Akteuren anbieten. So können die Chancen und Risiken des «blauen Goldes» geteilt und die Energiewende gemeinsam vorangetrieben werden.

Verweise

Bildnachweis: Istockphoto, Alex Stalder (Lai da Sontga Maria, Lukmanierpass)

- UVEK (2023): Stand der Wasserkraftnutzung in der Schweiz am 31. Dezember 2023.

- Art. 58 und Art. 58a WRG.

- Schweizerischer Wasserwirtschaftsverband (2022): «Der Wasserzins – die bedeutendste Abgabe auf der Wasserkraft», www.swv.ch.

- Gemäss Art. 60 Abs 3bis und Art 62 Abs 2bis WRG ist eine Verlängerung ohne Ausschreibung möglich.

- Schweizerischer Wasserwirtschaftsverband (2022): «Heimfall und Neukonzessionierung von Wasserkraftwerken», www.swv.ch.

- Zusatzerlöse können aus der Vermarktung von Systemdienstleistungen und Herkunftsnachweisen sowie aus dem Intraday-Markt-Handel generiert werden.

- Gemäss Avenir Suisse (2024): «So oft negativ wie nie: Wenn der Strom nichts wert ist» gab es von Januar bis Juni 2024 in der Schweiz bereits 165 Stunden mit negativen Spotmarktpreisen. Das sind doppelt so viele wie im Rekordjahr 2023. https://www.avenir-suisse.ch/wenn-der-strom-nichts-wert-ist/.

- Schweizerischer Wasserwirtschaftsverband (2022): «Der Wasserzins – die bedeutendste Abgabe auf der Wasserkraft», www.swv.ch.

- Seit Inkrafttreten des Wasserrechtsgesetztes 1916 wurde das Maximum regelmässig erhöht. Es beträgt seit 2015 110 CHF/kW Bruttoleistung und gilt bis Ende 2030. Gemäss Art. 49 Abs 1bis WRG ist der Bundesrat ist angehalten, der Bundesversammlung rechtzeitig einen Erlassentwurf für die Festlegung der Maximalhöhe des Wasserzinsen ab 2031 zu unterbreiten.

- Michel Piot (2021): «Wirtschaftlichkeit der Schweizer Wasserkraft in den Jahren 2011 bis 2020». Wasser Energie Luft» - 113. Jahrgang, 2021, Heft 4.

- Bspw. Höhe der angenommenen, notwendigen Kapitalverzinsung, Höhe der Kosten für die Bewirtschaftung von Kraftwerksportfolien, etc.

- Michel Piot (2020): «Der energiepolitische Trumpf der Schweiz». bulletin.ch 2/2020.

- Bundesamt für Energie (2013): Faktenblatt zur Strategie des Bundesrates «Anpassung an den Klimawandel in der Schweiz», Anpassung an den Klimawandel: Sektor Energie.

- Siehe swiss economics (2023): «Heimfall Wasserkonzessionen: Schlussbericht» oder Schweizer Wasserwirtschaftsverband (2023): «Leitfaden Heimfall» für eine umfassende Diskussion zum Thema Restwertbestimmung.

- Siehe swiss economics (2023): «Heimfall Wasserkonzessionen: Schlussbericht» für eine umfassende Darstellung der kantonalen Heimfallstrategien.

- Dienststelle für Energie und Wasserkraft des Kantons Wallis, DEWK (2021): Vademecum «Heimfall der Konzessionen».

- Amt für Energie und Verkehr Graubünden (2023): Wasserkraftstrategie des Kantons Graubünden 2022-2050.

- swiss economics (2023): «Heimfall Wasserkonzessionen: Schlussbericht».

- VSE (2022): «Heimfall: Chancen und Risiken». https://www.strom.ch/de/nachrichten/heimfall-chancen-und-risiken.

- Siehe swiss economics (2023): «Heimfall Wasserkonzessionen: Schlussbericht» Diskussion zu den Chancen und Risiken für Energieversorger.

- https://www.axpo.com/ch/de/wissen/magazin/energiemarkt/Kraftwerk-Pintrun-Axpo-Hydro-Surselva-AG-bleibt-weiterhin-beteiligt.

/www.evupartners.ch/file/1096/Daniel%20Steger_Portr%C3%A4t.jpg)

/www.evupartners.ch/file/283/Stefania-Crameri-q.jpg)

/www.evupartners.ch/file/1256/Schweizer_Muenzen_Vorschau.jpg)

/www.evupartners.ch/file/1260/Strommasten%20Vorschau.jpg)

/www.evupartners.ch/file/1302/Ladeplatz_Vorschau.jpg)