/www.evupartners.ch/file/1271/Strommasten%20Blog_2.jpg)

Im Zuge des starken Zubaus von erneuerbarer Energie, des damit verbundenen Investitionsbedarfs, der notwendigen Digitalisierung und verschärfter regulatorischer Anforderungen geraten insbesondere kleinere Verteilnetzbetreiber (VNB) zunehmend unter Druck. Die Zahl der VNB sinkt langsam, aber stetig. Im Transaktionsmarkt sind Käufer von Stromnetzen jedoch immer noch bereit, Preise deutlich über dem regulierten Wert zu bezahlen. Gleichzeitig plant der Bundesrat, den angemessenen Gewinn (WACC) zu senken und die Regulierung zu verschärfen. Wir stellen uns die Frage nach dem «wahren» Wert eines VNB und diskutieren, ob die Transaktionspreise mittel- und langfristig sinken könnten.

1. Anspruchsvolleres Umfeld der Schweizer Netzbetreiber

Die Zahl der VNB hat sich in den letzten Jahren langsam, aber kontinuierlich auf rund 630(1) im Jahr 2024 reduziert. Ein beschleunigter Rückgang, wie es einige Marktbeobachter erwartetet hatten, blieb somit vorerst (noch) aus. Die Thematik, ob sich ein eigenständiges Verteilnetz noch selbstständig betreiben lässt, ist aktueller denn je. Nicht wenige Gemeinden stellen sich die Frage, ob sie mit ihren Ressourcen, Strukturen und Knowhow künftig überhaupt noch in der Lage sein werden, ihre Stromversorgung (bestehend aus Stromnetz und Grundversorgung) selbstständig zu führen oder ob ein Verkauf die bessere Option ist. Vorangegangen waren zudem vielfach massive Tarifsteigerungen, welche zum einen der Energiekrise geschuldet, zum andern jedoch die Folge nicht professionalisierter Beschaffungsstrukturen waren und in den Gemeinden teilweise hitzige Debatten und Verkaufsgedanken auslösten. Dank sinkender Marktpreise hat sich diese akute Situation aktuell zwar etwas beruhigt, dennoch haben die letzten Jahre Handlungsbedarf offengelegt.

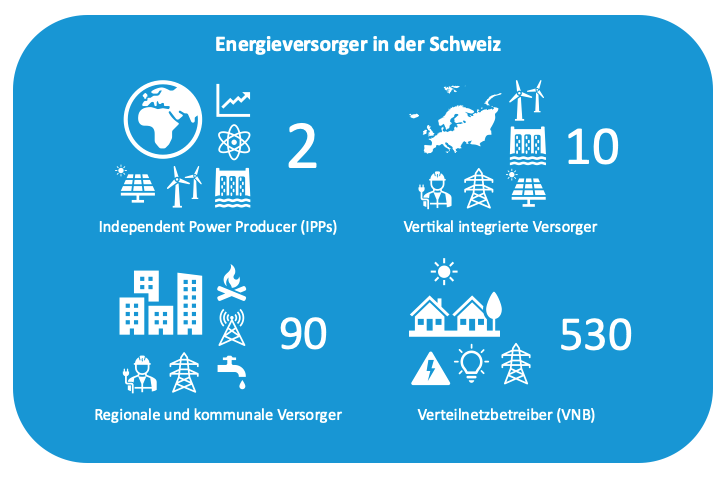

Betrachtet man die Landschaft der Schweizer Energieversorger genauer, könnte man diese in vier Kategorien unterteilen. Bei den Independent Power Producers (IPPs) handelt es sich um international tätige Unternehmen, welche ihre Tätigkeit vorwiegend auf die Produktion, Projektentwicklung und den Handel mit Strom ausgerichtet haben und keine Endkunden besitzen. Mit Vertikal integrierte Versorger sind international und schweizweit tätige Unternehmen gemeint, welche einen bedeutenden Anteil an Eigenproduktion aufweisen und gleichzeitig einen wesentlichen Absatz in der Grundversorgung tätigen. Regionale und grössere kommunale Versorger sind meist in der Form von Kantons- und Stadtwerken zu finden und stellen das Rückgrat der Schweizer Stromversorgung dar. In unseren nachfolgenden Überlegungen fokussieren wir uns auf die grosse Zahl der rund 530 kleinen Verteilnetzbetreiber (VNB) im mehrheitlichen Eigentum der Gemeinden.

Abb. 1: Übersicht der Energieversorger Schweiz (eigene Darstellung auf Basis Grundlagen VSE)

Meist sind es vertikal integrierte oder regionale Versorger, die kleinere VNB akquirieren. Strategisch motiviert lassen sich dadurch Synergien im eigenen Stromnetz realisieren. Gleichzeitig besteht die Möglichkeit, die regionalen Tätigkeiten in anderen Geschäftsfeldern auszuweiten. Auch ein dezentrales Wachstum abseits des Einzugsgebiets kann eine Option sein, indem in neuen Regionen sog. «Cluster» erschlossen werden und der «Brand» in neue Regionen ausgeweitet wird.

Als Transaktionsberater und Bewertungsdienstleister im Energiesektor beobachten wir regelmässig, dass die Angebote und schliesslich die bezahlten Transaktionspreise für ein Stromnetz inkl. Grundversorgung mit Aufschlägen von 20 bis 50% deutlich über den regulatorisch anrechenbaren Anlagewerten (Regulatory Asset Base / RAB) des VNB lagen. Wurden im Zuge der Tiefzinsphase mangels Anlagealternativen aufgrund der stabilen Verzinsung deutlich höhere Prämien bezahlt, müsste dies heute rein ökonomisch anders sein. Die Tiefzinsphase mit teils negativen Zinssätzen ist «passé», der politische Druck auf den WACC ist mit dem Bundesratsbeschluss zur Anpassung des WACC-Modells(2) hoch und die neuen gesetzlichen Verordnungen für Stromversorger, die durch das Inkrafttreten des «Stromgesetzes» ab 2025 umgesetzt werden müssen, sind einzigartig umfassend wie einschneidend. So sind VNB beispielsweise mit der Umsetzung lokaler Elektrizitätsgemeinschaften (LEG) und virtueller Zusammenschlüsse zum Eigenverbrauch (ZEV) konfrontiert und müssen dazu neu Zielvorgaben zur jährlichen Effizienzsteigerung beim Stromverbrauch ihrer Endkunden (Art. 51a EnV) realisieren. Auch der Smart Meter Rollout muss bis im Jahr 2027 sichergestellt sein. Damit verbunden sind schnell steigende Anforderungen an die Datenhaltung (Stammdaten) und die Datensicherheit. Hinzu kommt der regulatorische Druck auf die Vertriebsmargen, der im Zuge einer vollständigen Marktliberalisierung noch deutlich zunehmen dürfte. Diese Entwicklung stellt neue Risiken für VNB dar und erfordert neue Kompetenzen und Ressourcen, womöglich auch neue Strukturen. Im gegenwärtigen Trend der zunehmend verschärften Regulierung lassen sich entsprechende Mehrkosten der VNB zunehmend nicht mehr 1:1 auf die Konsumenten abwälzen. Der Tarifdruck durch die Sunshine-Regulierung, Beschränkungen bei der Kostenanrechnung bspw. bei Smart Meter und rückläufige Margen in der Grundversorgung führen zu entsprechend steigenden Risiken. Somit besteht die Gefahr, dass der Wert eines Stromnetzes nachhaltig sinken könnte.

2. Werden heute die Risiken im Preis richtig abgebildet?

Der Verfasser vertritt die Ansicht, dass in den beobachtbaren Transaktionspreisen entsprechende Risiken bisher nicht vollständig erfasst sind, da sich diese immer noch deutlich über den regulierten Werten bewegen und primär strategisch begründen. Um dies zu veranschaulichen, wird nachfolgend kurz auf die grundsätzliche Wertermittlung (Bewertungsschema) eines VNB eingegangen. Anschliessend werden neue regulatorische Risiken qualitativ beleuchtet. In diesem Zusammenhang machen wir darauf aufmerksam, dass wir in unseren nachfolgenden Ausführungen prinzipiell die Bewertung der Stromversorgung als Ganzes «stand alone» betrachten. Wir nehmen jedoch und insbesondere im nachfolgenden Abschnitt Bezug auf die Optik der Käuferpartei, da Angebotspreise oft strategische Prämien für mögliche Marktvorteile in anderen Geschäftsfeldern enthalten.

In der Theorie gilt, dass der regulierte Substanzwert (RAB) gleichzeitig dem Ertragswert des Stromverteilnetzes entspricht: [Anlagevermögen (AV) + Netto-Umlaufvermögen (NUV) + Deckungsdifferenzen] x Kapitalkostensatz (WACC) = Earnings Before Interest (EBI). Der Wert des Stromnetzes ergibt sich wiederum, wenn man den EBI mit dem WACC kapitalisiert (EBI / WACC). Die Konzeption berücksichtigt, dass in einer «cost+-Regulierung» eine risikogerechte Kapitalrendite (und keine Überrendite) resultieren kann. Allerdings trifft dies nur in Theorie bei vollkommener Regulierung und effizienten Märkten zu. Regulatorische Chancen und Risiken wie bspw. nicht anrechenbare Kosten, Marktvorteile in der Refinanzierung, zeitliche Effekte bei der Verzinsung oder Nachholbedarf bei Investitionen können in der Praxis die Bewertung durchaus beeinflussen.

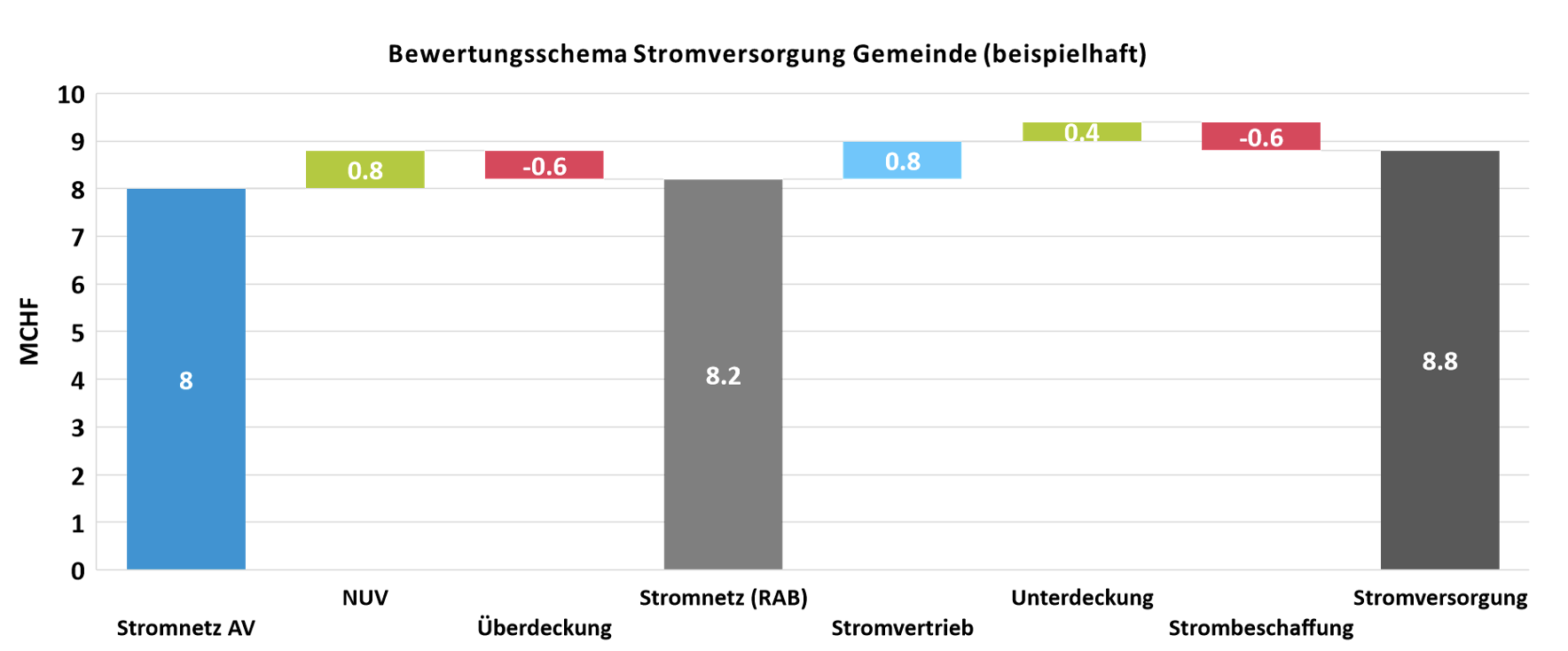

Nachfolgende Darstellung soll anhand von Werten beispielhaft aufzeigen, wie der Wert eines VNB (nur Stromnetz und Grundversorgung, ohne weitere Wertschöpfungsstufen) berechnet werden kann:

Abb. 2: Bewertungskonzept Verteilnetzbetreiber

Ausgehend vom betrieblichen Anlagebuchwert sowie dem NUV des Stromnetzes werden Unterdeckungen hinzugerechnet, resp. Überdeckungen in Abzug gebracht. Inklusive Verzinsung ergibt dies den Wert des Stromnetzes. Zu prüfen sind dabei insbesondere nicht tarifierbare Kosten in Form von überhöhten Unterdeckungen (Verjährung innerhalb von drei Jahren). Die Bewertung der Grundversorgung («Vertrieb») ist gesondert vom Stromnetz auf Basis der erwarteten Gewinnmöglichkeiten vorzunehmen. Die regulatorisch zulässigen Gewinnmargen, die Höhe der Tarife, die Kundenstruktur, die Vertriebskosten sowie mögliche belastende Stromlieferverträge spielen hier eine entscheidende Rolle. Ausgehend vom vorgängigen Bewertungsschema treten mit zunehmender Regulierung und insbesondere in Zusammenhang mit dem Stromgesetz vom 9. Juni 2024 (auch bekannt als «Mantelerlass») neue Vorgaben für VNB in Kraft, welche sich aus unserer Sicht teilweise bewertungsrelevant auswirken können.

Als Zwischenfazit gilt festzustellen: Das Stromnetz zu RAB-Werten gilt nach wie vor als grundsätzlicher Massstab und nachhaltiger Wert, der oft 90 – 95% des Gesamtwerts der Stromversorgung ausmacht. Dabei ist es aus ökonomischer und regulatorischer Sicht unerheblich, ob dieser RAB-Wert objektiv bzw. aus technischer Hinsicht historisch vollständig korrekt erfasst wurde (z.B. infolge hoher Aktivierungsgrenzen). Ökonomisch relevant ist letztlich nur der von der ElCom gemäss bisherigen Deklarationen akzeptierte Wert, vorbehältlich deren vertieften Überprüfung. Gleichzeitig empfehlen wir eine vertiefte Analyse, insbesondere auch der Kostenstruktur, des Investitionsbedarfs, der Tarifierung sowie der Strombeschaffung, um eine exakte Bewertung vornehmen zu können.

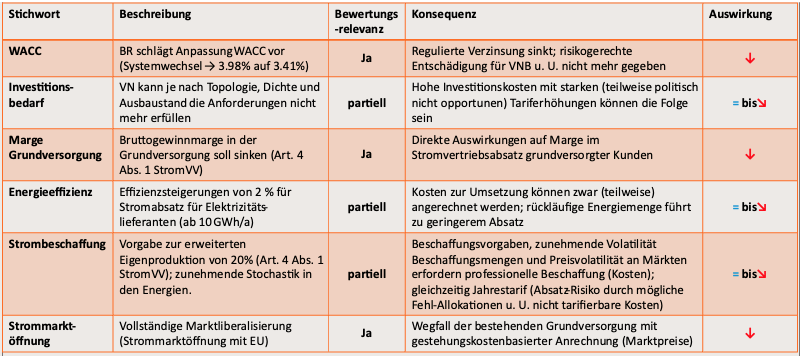

Im Kontext der bereits angesprochenen Umfeldentwicklung ergeben sich nun Risiken, welche die Bewertung beeinflussen können. Nachfolgend haben wir einige davon aufgeführt und nach Bewertungsrelevanz beurteilt:

Tabelle: Bewertungsrisiken VNB

WACC: Die politisch zunehmend kontrovers diskutierte Anpassung der Berechnungsmethode zur Ermittlung der risikogerechten Verzinsung gemäss Art. 13 Abs. 3 Bst. b StromVV, auch bekannt als «WACC Stromnetz», soll aufgrund des Bundesratsbeschlusses vom 14. Juni 2024[3] angepasst werden. Basierend auf dem aktuell geltenden WACC des Jahres 2024 hätte der Methodenwechsel eine Anpassung von 3.98% auf 3.41% zur Folge. Unter Berücksichtigung, dass die bisherigen und geplanten Investitionen der VNB in das Stromnetz auf einer Gesamtkapitalverzinsung von 3.98% basieren und auch die mittel- bis längerfristigen Finanzierungen darauf ausgerichtet sind, würde ein Rückgang der Verzinsung von rund 0.6% eine Wertminderung von rund 15% bewirken.

Investitionsbedarf: Die Topologie bezeichnet den Grundaufbau eines Stromversorgungsnetzes, welches auf die Anforderungen eines Energieversorgungssystem ausgerichtet ist. Durch den starken Zubau dezentraler Erzeugungsanlagen entstehen heute zunehmend bidirektionale Energieflüsse, welche gemessen und gesteuert werden müssen. Es ist sicherzustellen, dass die zukünftigen Stromversorgungsnetze auf die neuen Anforderungen ausgerichtet sind. Wenig ausgebaute Stromnetze bergen das Risiko von hohen Summen für den Ausbau der Kapazität (Rückspeisung, Verbrauchsspitzen), für die Transformation und für die Investition in Smart Meter-Systeme, was vorerst einen negativen Netto-Cashflow verursacht. Je nach Kostensituation führt dies zu einer relativen Verschlechterung der Kosten- bzw. Tarifsituation der Käuferin. Es ist zudem zumindest nicht vollständig klar, ob sämtliche Investitionen über die nächsten 30 - 50 Jahre wieder in Form von Einnahmen zurückfliessen werden. Letzteres hängt direkt an der Weiterentwicklung der Tarifregulierung.

Marge Grundversorgung: Aktuell wird im Rahmen der Umsetzung von Art. 4 StromVV auch ein Verzicht auf die gegenwärtige Bruttogewinnmargen-Praxis von CHF 60 je Rechnungsempfänger als Aufgreifgrenze diskutiert. Der Wortlaut der Verordnung und die ElCom würden nur noch eine minimale Kapitalverzinsung des vertrieblichen Nettoumlaufvermögens (NUV) zulassen. Dies hätte bei vielen VNB einen Rückgang des operativen Cashflows des Stromvertriebs zur Folge, was sich direkt wertmindernd auswirken würde.

Energieeffizienz: Neu müssen gemäss Art. 46b EnG in Verbindung mit Art. 51a EnV alle Elektrizitätslieferanten ihre Zielvorgaben zur jährlichen Effizienzsteigerung beim Stromverbrauch ihrer Endkunden erfüllen und nachweisen. Die aktuell im Entwurf der EnV vorliegende Vorgabe von 2% Effizienzsteigerung im Vergleich zum Referenzjahr führt zu entsprechenden Kosten für Massnahmen oder für die Beschaffung von entsprechenden Zertifikaten von Dritten. Diese Kosten sind im Grundsatz anrechenbar, stellen aber gerade im Kontext grösserer Marktkundenportfolios ein mögliches Risiko für VNB dar. Mangels direkter Strafbestimmungen bei Nicht-Erfüllung schätzen wir dieses Risiko aktuell noch als gering ein.

Strombeschaffung: Durch die Zunahme der dezentralen Produktion in Form von wetterabhängigen und saisonalen Schwankungen wird die Absatz- und damit auch die Beschaffungsplanung deutlich anspruchsvoller. Hinzu kommt neu Art. 4 Abs. 1 StromVV, wonach die inländische Eigenproduktion an erneuerbarem Strom im Beschaffungsportfolio der Grundversorgung neu mindestens 20% betragen muss und – je nach eigener Produktion – zur Erreichung der Quote langfristige Beschaffungsverträge mit Produzenten erneuerbarer Energien (asset basierte Langfristverträge sog. PPAs) eingegangen werden müssen. Gleichzeitig ist der Grundversorgungstarif für ein Jahr fixiert. Bei aktuell volatilen Strompreisen am Grosshandelsmarkt und zunehmenden dezentralen Einspeisungen dürfte die Energiebeschaffung deutlich anspruchsvoller und das Risiko ungedeckter Kosten deutlich höher werden. Portfolio- und Skalierungseffekte bei der Integration einer Stromversorgung vermögen diese Effekte teilweise zu kompensieren.

Strommarktöffnung: Die vollständige Strommarktliberalisierung ist eine Voraussetzung zum Stromabkommens mit der EU. Die Grundversorgung in der gegenwärtigen Form muss in einem «Swiss-finish» entsprechend «marktnah» angepasst werden. Es ist dabei zu erwarten, dass die jeweiligen Gestehungs- und Beschaffungskosten künftig nicht mehr 1:1 nach «cost+»-Vorgaben in die Grundversorgung angerechnet werden können. Die Grundversorgungstarife werden im Vergleich zu den Marktangeboten «angemessen» sein müssen. Damit geraten Margen, aber auch reine Deckungsbeiträge in der Grundversorgung unter Druck und VNB werden aufgrund der Verpflichtung zu Langfristverträgen oder eigener Produktion einem Wertminderungsrisiko ausgesetzt. Das einfache Geschäftsmodell der Grundversorgung mit 100% Kostendeckung und garantierter Bruttomarge wäre damit endgültig vorbei. Ob ein Stromabkommen mit der EU realisiert wird, hängt letztlich vom institutionellen Rahmen ab und ist daher unsicher. Die latenten Risiken von Kunden- und Margenverlusten sind jedoch in einer zukunftsorientierten Bewertung zumindest anteilig zu berücksichtigen.

Abschliessend ist abgestützt auf das Bewertungsschema davon auszugehen, dass beschriebene Risiken im Rahmen der Bewertung quantitativ oder zumindest qualitativ zusätzlich zu berücksichtigen sind, um zu verhindern, dass ein zu hoher Wert angesetzt bzw. ein zu hoher Preis bezahlt wird. Soweit zumindest die ökonomische Theorie.

3. Was spricht für höhere Preise oder entsprechende Prämien?

Es gibt einige Argumente, welche trotz vorstehender Risiken einen höheren Erwerbspreis rechtfertigen könnten. Dazu gehört sicher der WACC. Die Berechnung der risikogerechten Verzinsung von bisher 3.98% ist ein maximaler Wert, welcher regulatorisch anerkannt ist. Die Käuferschaft kann sich auf den Standpunkt stellen, dass ihre effektiven Kapitalkosten deutlich unterhalb dieses Wertes liegen – bspw. mittels tieferer Fremdfinanzierungskosten oder geringer Renditeerwartungen der Eigentümer. Eine tiefere Kapitalverzinsung würde somit einen höheren Angebotspreis erlauben.

Weiter können Käufer mit grösserer und gut ausgebauter Netzinfrastruktur kleinere VNB einfacher integrieren, da das erforderliche Knowhow vorhanden ist und mögliche Tarifabweichungen sich längerfristig nicht wesentlich auf die gesamten Netztarife auswirken dürften (Verbundeffekt). Verschachtelungseffekte können zudem bei angrenzenden Stromnetzen zu einer Optimierung der Vorliegerkosten führen. Oft lassen sich zudem zusätzliche Markt- und Dienstleistungskunden dazugewinnen.

Synergien sind ebenfalls von Bedeutung, jedoch unter dem «cost+»-Regime ökonomisch zumindest nicht direkt wert- bzw. preiserhöhend. Sie decken letztlich die Kosten und damit die Tarife. Indirekt kann dies jedoch sehr wohl die Zahlungsbereitschaft einer Käuferin erhöhen.

Letztlich sind strategische Prämien vom Wettbewerb abhängig. Daher unterscheidet sich schlussendlich auch der Preis oft vom Wert. Eine hohe Zahl von Interessenten oder geographische Situationen in bestehenden Netzgebieten begründen wohl einen relevanten Teil der nach wie vor beobachtbaren Aufschläge.

Unabhängig davon gilt das Prinzip, dass jeder investierte Franken künftig wieder vereinnahmt werden muss. Entsprechende Prämien sind somit betriebswirtschaftlich zu rechtfertigen und als Goodwill zu bilanzieren (bzw. direkt wieder zulasten des Ergebnisses abzuschreiben).

4. Wäre jetzt der richtige Zeitpunkt, ein Verteilnetz zu verkaufen?

Nicht zwingend. Grundsätzlich gilt es aus VNB-Sicht jedoch effizient zu investieren, um den Wert des Netzes zu erhalten und dadurch Wertabschläge im Falle eines Verkaufs zu vermeiden. Dies bedingt nicht nur den allgemeinen Netzausbau, sondern auch die notwendigen Investitionen in die Digitalisierung, ins Metering und in innovative Lösungen für ein modernes, zukunftsfähiges Verteilnetz. Ist dies sichergestellt, so kann auch ein Weiterbetrieb oder eine Verpachtung und damit die Beibehaltung wiederkehrender Einnahmen für heutige Eigentümer interessant sein. Letztlich dürfte nicht der finanzielle, sondern der betriebliche und personelle Aspekt für diese strategische Überlegung entscheidend sein.

Der optimale Zeitpunkt eines Verkaufs hängt damit von weiteren entscheidenden Faktoren ab. Bspw. die Kompetenz, Knowhow auf- oder auszubauen, genügend verfügbare Ressourcen bereitzustellen, entsprechende Strukturen anzupassen und weitere Dienstleistungen zu erbringen oder auszulagern. Gelingt dies nicht oder ist dies aufgrund der vorhandenen Strukturen und Ressourcen zunehmend unrealistisch, wäre eine Verkauf eher früher als später zu prüfen. Ist ein Verkauf in einer Notsituation unumgänglich, dürften die Nachfrage und damit die Preise aus Sicht Verkäufer deutlich unter den heutigen Erwartungen liegen.

Zudem sind auch weitere Faktoren wie die finanzpolitische Situation der Eigentümerin (Finanzbedarf), die Verhandlungsmacht der Verkäuferin (Angebotspreis) und ob eine «geeignete» Lösung in der Bevölkerung mit einer Käuferpartei denkbar wäre, von hoher Bedeutung.

Abschliessend ist die Käuferschaft gut beraten, sich im Rahmen einer sorgfältigen Analyse ein gutes Bild zu verschaffen und systematisch einen belastbaren Wert zu berechnen. Bei der Berechnung der strategischen Prämie sind nicht nur Potentiale, sondern auch künftige Risiken angemessen zu berücksichtigen. Dies ermöglicht es, bereits vor weiteren Schritten, bspw. einer vertieften technischen und rechtlichen Prüfung, mit hoher Sicherheit ein belastbares unverbindliches Angebot abzugeben und erst anschliessend in vertiefte Verhandlungen einzutreten.

Verweise

Bildnachweis: Bild von Michael Schwarzenberger auf Pixabay

- Quelle: VSE.

- Aktuell in der Vernehmlassung bis 4. Oktober 2024.

- Vernehmlassung läuft noch bis 4. Oktober 2024.

/www.evupartners.ch/file/261/Domenic-Keller-q.jpg)

/www.evupartners.ch/file/1066/Stromquellen_Update_Vorschau.jpg)

/www.evupartners.ch/file/1091/Energie_Vorschau.jpg)

/www.evupartners.ch/file/1403/iStock_onurdongel_Vorschau.jpg)